DÖVİZ KURU DALGASINDA SÖRF RİSKLİDİR

Last Updated on 19/04/2026 by ahmet can ayışık

Nominal kur mu büyük, reel kur mu?

Türkiye, “değerli TL” politikasından ne zaman vazgeçmiştir?

Türkiye, neoliberal ekonomik yaklaşım kapsamında IMF tavsiyesiyle dalgalı kur yada serbest kur sistemine geçtikten sonra deyim yerindeyse “ iki yakası bir araya gelmemiştir.”

Küresel sermaye, bu dalgalanma ve serbestlik görüntüsü arkasında ulusal ekonomilerden yurt dışına değer transfer etmekte ve spekülatif kar elde edebileceği yönlendirilebilir bir ortama daha kavuşmaktadır.

Piyasada en doğru şekilde arz ve talebe göre belirlendiği varsayılan döviz kurları, aslında ülke ekonomisini yöneten otoritenin niyet ve gücü ile küresel sermayenin çıkarları doğrultusunda belirlenir hale gelmektedir.

Nominal kur – reel kur farkı yaratılması, Ulusal para dış değerinin olması gerekenden daha pahalı halde tutulması, Türkiye gibi gelişmekte olan ekonomilerin uluslararası finansal sermaye tarafından bağımlılaştırılması için çok önemli bir politikadır.

20 Şubat 2017 tarihinde “bilgedunyali.com”da yayınladığım yazımı bugünün şartlarına göre güncelledim.

Döviz Kuru Sistemleri, Konvertibilite ve Devalüasyon

Öncelikle birkaç kavramı basit olarak açıklayalım;

- Ülke paralarının dış satınalma gücü “Döviz Kuru” dediğimiz “ülkenin ulusal para biriminin, diğer ülke ulusal para birimleri ile olan karşılıklı değişim değeri” ile ifade edilir. “Parite” olarak da söylenebilir. Örneğin; 1 USD=6,90 TL dediğimizde, Türk Lirasının, ABD ulusal parası olan dolar ile olan değişim değerini ya da pariteyi belirtmiş oluruz.

- Ulusal para birimlerinin diğer ülke paralarına belirli bir kur ya da parite üzerinden dönüştürülebilmesine ise “Konvertibilite” denilmektedir.

- Ülke paraları, diğer ülke ulusal paralarına serbestçe dönüştürülüp dönüştürülmediklerine göre “konvertibiliteye sahip olanlar” ve “konvertibiliteye sahip olmayanlar” olarak ayrıma tabi tutulabileceği gibi konvertibiliteye sahip ülke paraları da değişime esas değerlerinin belirlenme şekline göre:

- Sabit kur sistemleri ile değişim değeri belirlenenler,

- Dalgalı kur sistemleri ile değişim değeri belirlenenler,

şeklinde farklılaşırlar. Sabit ve dalgalı kur sistemlerinin bir yelpazenin iki ucunu ifade ettiğini, uygulamada, yelpazenin iki ucu arasında yer alan çeşitli kur belirleme sistemlerinin mevcut olduğunu da belirtmemiz gerekiyor.

- Sabit kur sistemlerinde; ülke parasının değişim değeri, genellikle merkez bankaları (siyasi otorite) tarafından belirlenir ve onun tarafından yeniden değiştirilene kadar sabit kalır. Bu sistem, ülke parasının bir başka ülkenin parasına, örneğin dolara sabitlenerek uygulanabileceği gibi bir döviz sepetine sabitlenerek de uygulanabilmesi mümkündür. Parantez içerisine siyasi otorite yazdım. Çünkü, merkez bankalarının bağımsızlığı, aslında çoğunlukla sadece sözde kalan bir niyet anlamındadır. Ülkelerin çoğunda ve uygulamada merkez bankaları siyasi otoritenin öngördüğü yolda gerekeni yapmaktadır. Bağımsızlık genellikle görünürdedir efendim.

- Dalgalı kur sistemlerinde; ulusal paranın diğer ülke paralarıyla olan değişim değeri, piyasada arz ve talep kurallarına göre belirlenmeye bırakılır. Dolayısıyla, sistemin saf halinde, ülke parasının dış değeri 7/24 piyasadaki arz-talebe göre yeniden belirlenir. Böyle uygulandığında, yani merkez bankalarının müdahalesi olmaksızın değeri tam olarak piyasanın belirlemesi sözkonusu ise “Tam Dalgalı Kur Sistemi” olarak da adlandırılır. Bunun karşısında; merkez bankalarının değerin belirlenmesine müdahale ettiği “Müdahaleli Dalgalı Kur Sistemleri” yer alır.

Türkiye, 1980 yılına kadar döviz kurlarını TCMB’nın(Siyasal otoritenin) belirlediği sabit döviz kuru sistemi uyguladı. 1980’lerde döviz kurlarının piyasada belirlendiği, ancak TCMB’nın müdahaleleriyle yönlendirilen dalgalı döviz kuru sistemi, 2000-2001 krizi döneminde bant aralığında dalgalanma sistemi ve sonrasında ise IMF tarafından istenen dalgalı kur sistemi esas oldu.

Sabit kur sistemlerinde, kur sabitlenmiş durumdayken karaborsa piyasası oluşması ve sabitlenen ulusal paranın, oluşan bu karaborsa piyasasında farklı dövizler karşısında, farklı değişim değerlerinden işlem görmesi sık karşılaşılan bir durumdur. Türkiye’de de böyle olmuştur. Sabitlenmiş kur değerleri ile işlem yapılan resmi piyasanın yanında, genellikle ulusal paranın daha düşük değerden işlem gördüğü “paralel piyasa” oluşmuş ve para otoritesi(TCMB) zaman zaman oluşan paralel piyasaya kayan işlemleri resmi piyasaya alabilmek için büyük oranlı “Devalüasyon”lar yapmak zorunda kalmıştır.

Devalüasyon; aslında bir ülkedeki para otoritesinin, aldığı bir karar ile ülke parasının dış değerini düşürmesidir. Bu nedenle, devalüasyon kavramının işbu teknik tanımı gereği, ancak sabit kur sisteminin uygulandığı ülkelerde sözkonusu olabileceği söylenir. Hatta, biraz daha teknik yazarsak; “sabit kur sistemlerinde ödemeler dengesi açık veren ülkenin ulusal parasının dış satınalma gücünün, iktidar tarafından alınan bir kararla düşürülmesi” diye tanımlanır.

Oysa, halk arasında devalüasyon sözcüğünün anlamı biraz daha farklı ve geniştir. Ülke parasının dış değişim değerinde sert ve dikkat çeken değer düşüklüğü olan her durumda, piyasada devalüasyon olduğundan söz edilir. Yani, ulusal paranın diğer ülke paralarına karşı şiddetli değer kaybettiği her durumda ve özellikle ödemeler dengesi Türkiye gibi açık verme kroniğine sahipse…

Ben de yazımı ilk yayınladığımda, bu konuda bir kısım eleştiriler almıştım. O nedenle, güncellenmiş bu yazımda ne demek istediğimi biraz daha ayrıntılandırdım.

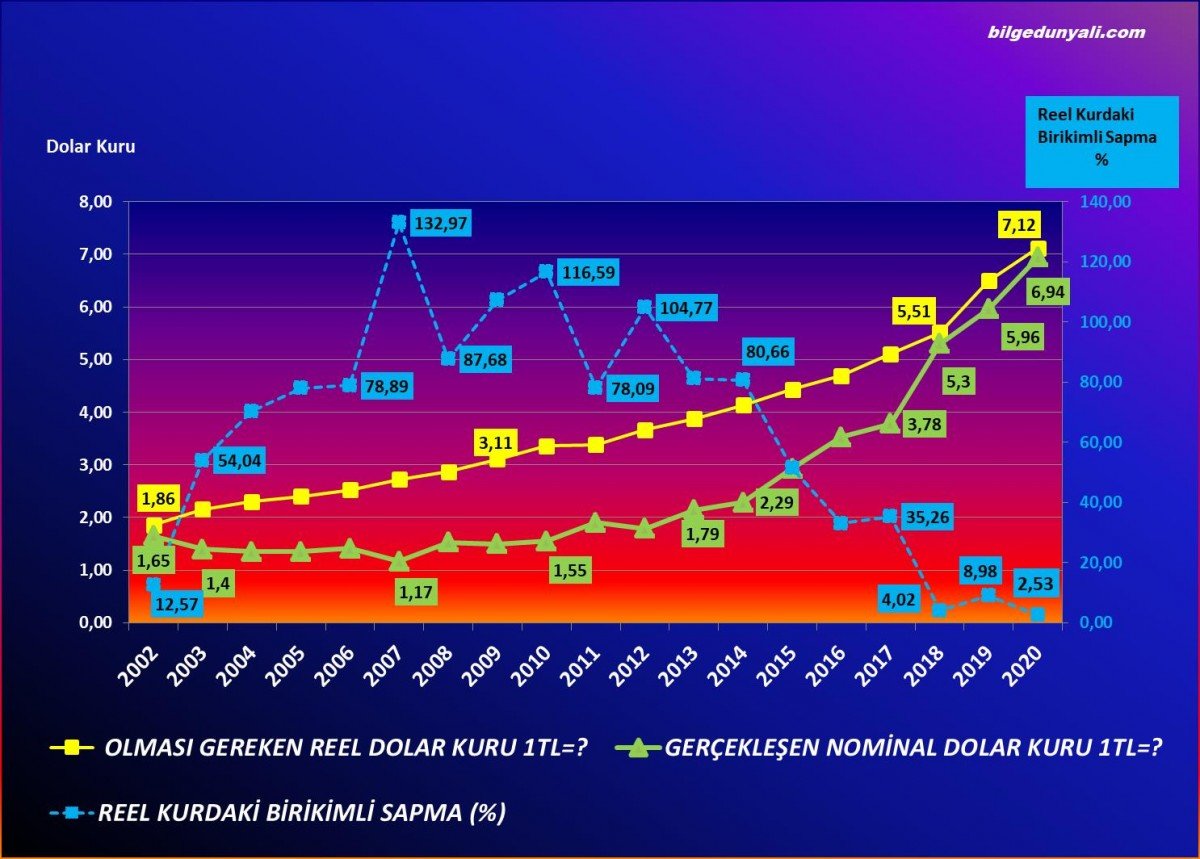

Şimdi, lütfen Türkiye’de 2002-2020 (2020 Nisan ayı itibariyle) döneminde TL değerinin ABD doları karşısındaki seyrini gösteren aşağıdaki tabloya bakalım. Tabloda, her takvim yılının Ocak-Aralık aylarındaki dolar kurları ile yıllık değer değişimlerini açıkça gösterdim. (Hesaplamanın ocak ve Aralık aylarındaki kur ortalamaları alınarak da yapılması mümkündür. Ben böyle tercih ettim.)

Özetleyelim:

- 2002-2020 Nisan döneminde TL’sının ABD doları karşısındaki toplam değer kaybı %379 olmuş. Yani, dolar, TL karşısında % 379 değer kazanmış. Bu demektir ki; ele aldığımız dönemin bütününde TL’nin dolar karşısında şiddetli bir değer kaybına uğramış olduğu birinci saptamamız olmak durumundadır.

- 2020’yi de tam yıl gibi düşünürsek, tablodaki 19 dönemden sadece 5’inde TL dolar karşısında değer kazanmış (2003, 2004, 2007, 2009, 2012), diğer yılların tamamında hep TL kaybetmiş, dolar değerlenmiştir. Tablodaki (-) artışlar TL’nın değer kazandığı dönemler.

- Doların %10’un üzerinde değer kazandığı yıllara baktığımızda, ki böyle 10 dönem var; 2002 %14, 2008 %31, 2011 %22, 2013 %20, 2015 %25, 2016 %20, 2018 %40, 2019 %11 ve 2020 Nisan itibariyle %16. Özellikle bu dönemlerde, TL’nin dolar karşısında şiddetli değer kaybetmiş olduğu ikinci saptamamız olmak durumundadır.

- İşte, teknik anlamda olmasa bile, halk arasındaki genel kabule göre hem bu dönemin tamamında hem de özellikle gösterdiğim yıllarda bir anlamda “devalüasyon” olmuştur diye bu nedenle diyoruz efendim. Yani, halk arasındaki deyimiyle, “devalüasyon” dalgalı kur sisteminde de oluşabilmektedir. Ayrıca, yaşanan bu “geniş anlamdaki” devalüasyon sürecinde ekonomi yönetiminin istek ya da kabulü de vardır. Ekonomik olanaklarının, yaşanan sürecin farklı gelişmesine yetip yetmeyeceği ayrıca tartışılabilir; fakat, elinde geniş bir iktisadi argüman yelpazesi mevcut olan ekonomi yönetiminin iradesi olmadan bir ülke parası şiddetli şekilde ve bu kadar uzun süreli olarak değersizleşmez efendim.

Peki, Türk parası ABD doları karşısında 2002 yılından sonraki dönemde bu ölçüde değer kaybetmesine rağmen, Türkiye’nin cari fazla ve dış ticaret fazlası vermesi neden sağlanamamıştır?

Öyle ya; biz devalüasyonun, yani ulusal paranın yabancı paralar karşısında değer kaybetmesinin ihracatı ucuzlatarak teşvik ettiğini, ithalatı ise daha pahalı hale getirerek azaltıcı yönde etki yaptığını okuduk. O halde, Türk ekonomisi bunca devalüasyona karşın neden bu denli ithalata bağımlı hale geldi?

Cevabı aşağıda…

Nominal Kur, Reel Kur Ayrımı

Tam bu noktada, yukarıda belirttiklerime ilave olarak döviz kuru değeri ile ilgili iki kavramı daha yazmalıyım.

Başlıca iki tür kur tanımından söz edebiliriz. Birincisi nominal döviz kuru, ikincisi reel döviz kuru.

Nominal döviz kuru; piyasada oluşan değişime esas döviz kurudur. Yani, bir ülkeye gelen/giden döviz miktarına ve diğer ekonomik değişkenlere göre piyasada üzerinden işlem yapılan döviz kuru değeridir.

Reel döviz kuru dediğimizde ise basit olarak, ülkeler arasındaki enflasyon farkını dikkate alarak belirlenen “olması gereken” döviz kurunu anlamamız gerekir.

Türkiye’yi düşünürsek, nominal döviz kurunu, yani TL’nın sözgelimi ABD doları karşısındaki nominal değerini (piyasada oluşan anlık değişim değeri) hergün görüyoruz. TCMB açıklıyor, serbest piyasada oluşan rakamlar bankalar, diğer finansal kuruluşlar ve medyada ilan ediliyor vb.

Reel döviz kurunu ise öyle ortalarda göremiyoruz. Bir şekilde hesaplanmasına ihtiyaç var. Yazımın bundan sonraki kısmında biri benim, biri de TCMB’nın olmak üzere iki farklı reel kur hesaplama verilerini sizlerle paylaşacağım. Bunlarla ilgili görüşlerimi de okuyacaksınız.

Evet efendim…

Ulusal paraların birbiriyle değişim oranının, yani dış değerindeki değişmelerin, o ulusal paraların ülke içindeki değerlerinde meydana gelen değişmeleri (Enflasyon oranlarını) yansıtması gerektiği ileri sürülür.

Ben de bu düşünceden hareket ile bir fikir vermesi için 2002-2020 döneminde, Türkiye ve ABD arasındaki enflasyon oranlarına göre reel döviz kurlarını hesaplayarak, bu kurların nominal kurlar ile karşılaştırılmasını gösteren aşağıdaki tabloyu hazırladım. Sözkonusu hesaplamada TCMB efektif satış kurlarını kullandım. 2020 kurları ise 3 Nisan tarihlidir; buna dikkat edelim.

Tabloda başlangıç yılı olarak 2002 yılını seçmemin mantıklı bir nedeni var. Reel kurdaki sapma birikimli olarak yıllar itibariyle devam edebildiği için hesaplamaya baz oluşturabilecek sapmanın olmadığı veya çok az olduğu bir yılı baz yıl olarak seçmek gerekiyor. Ben 2001 yılındaki ekonomik krizde TL ciddi oranda devalüe edildiği için 2002 yılını, reel kurdan sapmanın en az düzeyde olacağı bir yıl olarak almakta sakınca görmedim. Belki, baz olarak aldığım yılda %10 civarında bir sapma olması muhtemeldir. Ancak, biz genel eğilimleri saptamaya çalışıyoruz ve o nedenle de varsa bile bu sapmayı ihmal etmemiz makul görünüyor.

Yukarıdaki tabloda gördüklerimizi özetleyelim:

- Reel kurdaki birikimli sapma oranı, o dönemdeki reel kurun (olması gereken kur), nominal kurun ne kadar üzerinde olması gerektiğini göstermektedir. Yani, TL’nın, dolar karşısında, aslında bu sütundaki oran kadar daha pahalı (ya da ucuz) olduğu anlamına gelmektedir.

- 2003 Yılında TL dolar karşısında, olması gerekenden yaklaşık %13 oranında pahalı iken, 2007 yılında %133, 2009’da %107, 2010’da %117, 2012’de %105 oranında daha pahalı olmuştur. Sözkonusu farklılığın 2015 yılından sonra azaldığını ve 2020 yılına gelindiğinde hemen hemen ortadan kalktığını da görmekteyiz. Bu çok önemli bir saptamadır efendim.

- Tablodaki yeşil sütun, olması gereken (hesaplanmış) reel döviz döviz kurunu göstermektedir. Reel kurdaki birikimli sapmanın azalmasına bağlı olarak, 2020 yılına gelindiğinde reel döviz kuru ile nominal döviz kuru arasındaki farkın da neredeyse ortadan kalktığı anlaşılmaktadır. Tablomuza göre TL’nin 2020 Nisan ayı itibariyle değeri reel kura göre 7,12 USD olması gerekirken, nominal dolar kuru 6,94’ler civarındadır. Bu durum da bize Türkiye’de “aşırı değerli TL” politikasının şu an itibariyle uygulanmadığını göstermektedir.

- Yukarıdaki tablonun grafiksel gösterimi de aşağıdadır. 2002 Yılından başlayan bu sapma grafiğinde; tepe noktanın 2007 yılında %133 ile oluştuğu, 2008 yılında gerçekleşen devalüasyon ile sapmanın %88’e gerilediği, 2008-2012 döneminde devamlı olarak %80’in üzerinde kaldığı görülmektedir. Dönemin tamamında; aslında Türkiye’de, sürekli olarak TL’nın nominal değerini reel değerinin üzerinde tutan bir kur sisteminin uygulandığı; reel kurdaki birikimli sapmanın 2007 ve 2010 yıllarında çift tepe yaptıktan sonra 2020 yılına kadar giderek azaldığı çok açıktır. 2014 Yılından sonra ise istikrarlı bir gerileme oluşmuş, yani, Türkiye’de dolar karşısında “aşırı değerli TL” politikası terk edilmiştir.

Küresel Sermayeci Uluslararası Kuruluşlar Dalgalı Kur ve Yüksek Nominal Kur Politikalarını Severler

Yukarıda, Türkiye’nin dalgalı kur sistemine 2001 krizi ile birlikte IMF’nin tavsiyesi ile geçtiğini yazdık. Dalgalı kur sistemindeki dalgalanma görüntüsü altında, küresel sermaye, ulusal ekonomilerden yurt dışına değer aktarmakta, kar transferini maksimize edebileceği güçlü bir enstrümana sahip olmaktadır. Özellikle, Türkiye gibi gelişmekte olan ekonomilerde, dalgalanan kur ortamında ve aşırı değerlenmiş ulusal para birimleri nedeniyle, ülke halkının kısa vadede refahı artarmış gibi görünmekteyse de aslında, uzun vadede girdikleri borç sarmalı onları küresel sermaye bağımlısı haline getirmektedir.

İşte size artan dış borçlar. İşte size ithalata bağımlı üretim yapan ekonomiler. İşte size ithalat ile ayakta tutulan tarımsal ve hayvancılık piyasaları. İşte size düşen rezervler. İşte size Türkiye’nin yükselen CDS’leri ve artan dış borçlanma maliyetleri. İşte size patlayan işsizlik…

Bir daha vurgulayalım…

Nominal döviz kurları, ulusal ekonomiler için başlıca iki yönden fevkalade önemlidir:

- Dış ticaret, yani ihracat veya ithalat büyüklüklerini uyarması yönünden,

- Ülkeye gelen ve “sıcak para” dediğimiz uluslararası finansal akımların sağlayacağı kazançların büyüklüğü, dolayısıyla teşviki ya da önlenmesi yönünden.

Reel kurun üzerindeki seviyelerde oluşan nominal kur, yani, “aşırı değerli ulusal para” o ülkenin ithalatını (dışalım) ucuz hale getirerek uyarırken, ihracatını (dışsatım) pahalı hale getirerek zorlaştırır. Bunun nedeni, pahalı ulusal paranın (nominal döviz kuru değerinin reel kurdan büyük olduğu durum), ülke üretiminin dışsatım değerini göreli olarak daha pahalı hale getirmesine karşın, dış ülke üretiminin göreli fiyatını daha ucuz hale getirmiş olmasıdır. Bu durumun da ulusal bir ekonomideki yerli üretimi teşvik etmeyeceği çok açıktır.

Eğer bir ulusal ekonomide nominal kurlar uzun süre reel kurların üzerinde kalırsa, o ulusal ekonomide milli üreticilerin dış piyasalar için milli üretim yapması giderek karlı olmaktan çıkar ve zorlaşır. Ulusal paranın olması gerekenden daha pahalı tutulduğu böyle bir kur politikası, yabancı yatırımcıya yüksek kar sağlarken, yurt dışından ithalatı uyararak yabancı ülke üreticilerine kaynak transferine yol açar. Sonunda, olan ulusal üreticiye olur. Ara malı ve yatırım malı üreten ulusal üretici üretimden çekilir. Ulusal tarım ve hayvancılık geriler. Ulusal sanayi, ara ve yatırım malında dış üreticiye bağımlı hale gelir. Milli ekonomideki yerli oyuncuların uluslararası oyuncuların yerel unsurları haline gelmeye başladıkları bir dönüşüm oluşur ve yurt dışında üretilen mal/hizmetlerin yurt içindeki temsilcileri olmaları daha karlı hale gelir. Yerli üretim ve yerli sanayi, ki Türkiye gibi ülkelerde genelde orta ve küçük ölçeklidir, daha fazla borçlanır, kepenk kapatır, işletmesini küresel sermayeye satar, yurtdışı kaynaklı firmalara fason üretim yapar, küresel oyuncuların mahalli dağıtıcılarına dönüşür. Çünkü, özel sektör her zaman kar maksimizasyonu amaçlı hareket eder. Nerede daha fazla kar görürse o yöne doğru ilerler. Bu kapitalist üretim modelinin temel mantığıdır.

Küresel sermaye ve küresel sermayenin uluslararası kuruluşları, işte tam da bu nedenle, Türkiye gibi ülkelere nominal kuru reel kurun üzerinde tutabilecekleri ekonomik politikalar önerirler. Yabancı paralara göre pahalı tutulan ulusal para demektir bu. Böyle politikaları severler. Çünkü, böyle politikalar izlendiğinde onların karları hem artar hem de işleri kolaylaşır.

Bugün, Türkiye’de bütün bu yazdığımız süreçlerin gerçekleştiğini gözlüyoruz. Yıllar önce yazmış ve “bakın bu gelişmelerin olma riski var” demiştik. Bugün, yazdığımız bütün olumsuz etkilerin ortaya çıktığını üzülerek görüyoruz. Türkiye ekonomisinin yıllardır süren dış ticaret ve dolayısıyla cari açık vermesinde de uygulanan bu yöndeki kur politikalarının etkisi sözkonusudur. Zaten, ülke ekonomisini yönetenler de bu gerçeği gördüklerinden olsa gerek, önceki dönemlerde uygulanan “aşırı değerli TL” politikasından vazgeçmişlerdir. En azından yukarıdaki kur tablosu, son dönem için bize bu görüntüyü vermektedir.

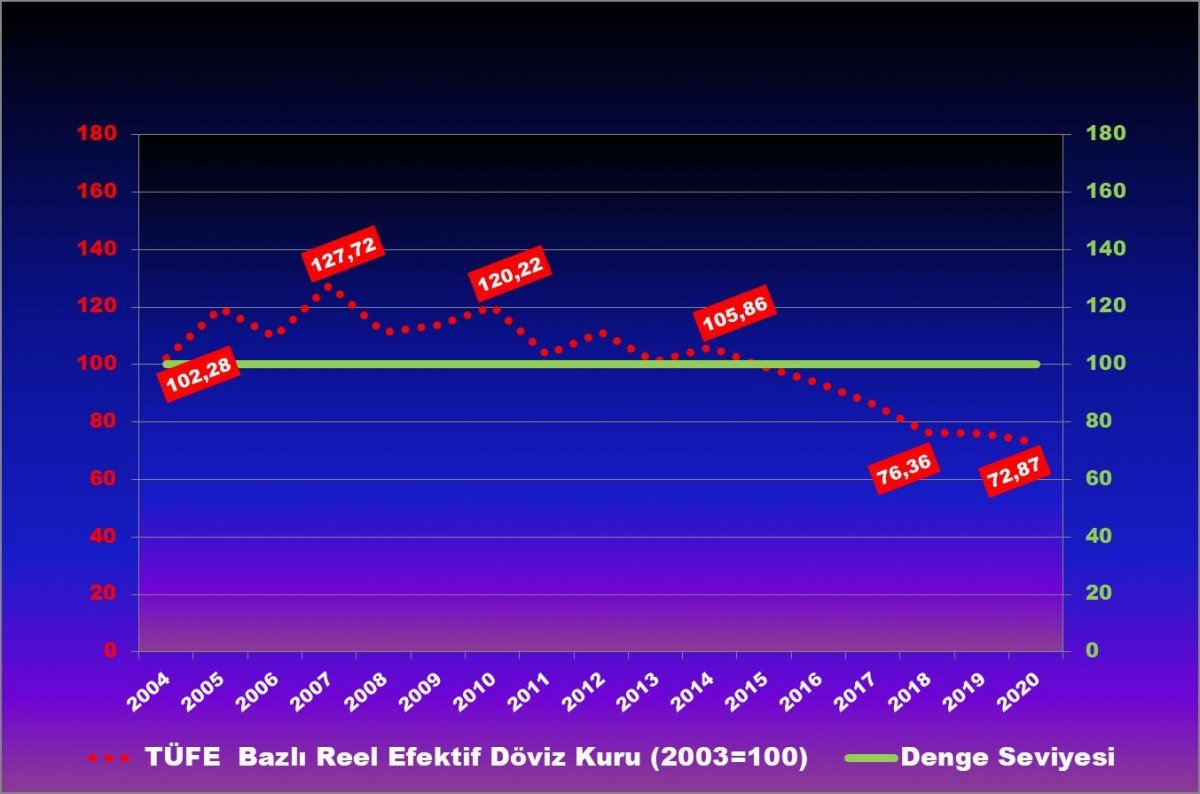

TCMB Reel Efektif Döviz Kuru Endeksinin Seyri Yönünden Durum Analizi

TCMB tarafından hesaplanan nominal efektif döviz kuru, Türkiye’nin dış ticaretinde önemli paya sahip ülkelerin para birimlerinden oluşan sepete göre Türk lirasının ağırlıklı ortalama değerini göstermektedir. Ağırlıklar ikili ticaret akımları dikkate alınarak belirlenmektedir. Reel efektif döviz kuru ise nominal efektif döviz kurundaki nispi fiyat etkileri düzeltilerek elde edilmektedir.

TCMB, reel efektif döviz kuru hesaplamasını üç farklı biçimde yapmaktadır: TÜFE, ÜFE ve birim işgücü maliyeti.

Bu hesaplamalardan; kura müdahale seviyesinin belirlenmesinde TÜFE’ye dayalı olarak hesaplanan reel efektif kur endeksinin kullanılacağı, daha önce TCMB tarafından da açıklanmış olduğundan, biz de yazımızda TÜFE bazlı reel efektif döviz kuru endeksini esas alacağız.

Aşağıdaki grafik, 2004-2020 döneminde TCMB tarafından hesaplanan TÜFE Bazlı Reel Efektif Döviz Kuru Endeksi değerlerini esas alan benim hazırladığım bir grafiktir.

Özetlersek:

- Grafikteki yeşil renkli 100 seviyesinden geçen kritik çizgi denge seviyesidir.

- Endeks değerlerinin yeşil denge seviyesinin üzerinde kaldığı dönemler, TL’nın sepet dövizlere göre “değerlenmiş olduğunu,” yeşil denge çizgisinin altında kaldığı dönemler ise TL’nın döviz sepetine karşı “değer kaybettiğini” göstermektedir. TCMB’nin kabul ettiği kritere göre her iki yöndeki değerlenmenin “aşırı” kabul edilmesi için yeşil çizgiden “20” ve üzerindeki ölçüde bir sapmanın ortaya çıkması gerekmektedir. Bu anlamda, 120 seviyesinden itibaren TL’nin aşırı değerlendiği; 80 seviyesinden itibaren de aşırı değer kaybettiği kabul edilecek ve TCMB tarafından etkin müdahale yapılması sözkonusu olacaktır.

- Grafik bize, TL’nın, 2014 yılına kadar sepet dövizlere göre olması gereken denge kurundan daha değerli seviyelerde bulunduğunu, 2007-2012 aralığında aşırı değerlendiğini, bu tarihten sonra ise durumun değiştiğini anlatıyor. 2015-2020 döneminde TL kuru, olması gereken denge kurunun altında kalmış, dolayısıyla, olması gereken denge kurundan daha fazla değer kaybetmiştir. Bu anlamda, 2020 Nisan ayı itibariyle 73’lere gerilemiş endeks, TL kurunun, olması gereken seviyeden %27 oranında daha fazla değer kaybetmiş olduğunu, yani endekse göre aşırı değer kaybetme durumunun oluştuğunu göstermektedir. Örneklersek, bu durumda denge USD kurunun 1 USD=5 TL civarında olması beklenirdi.

Elbette, 5 USD’lık denge kurunun, Türkiye’nin bugünkü dış borçluluk, döviz rezerv seviyeleri ve ithalata bağımlı ekonomik üretim yapısı dikkate alındığında gerçekleşmesi pek beklenmeyen bir seviye durumunda olduğunu da söylemeliyiz. Ancak, düşük bir olasılık olmakla birlikte, Türkiye yarın bir IMF anlaşması açıklarsa ve yanında inandırıcı bir yapısal dönüşüm programı ilan ederse, dolar kurunun bu denge seviyesine doğru çok süratli bir hareket yapması beklenebilir bir gelişme olurdu. Böyle bir gelişme olmadıkça, en azından bir süre daha aşırı değersizleşmiş TL’na alışmak bence makuldür efendim.

Deniz Dalgasız Olmaz Fakat Döviz Kuru Olabilir

Bu yazımızda TL’nın dolar karşısındaki değerinin iki ülke enflasyon farkı ve TÜFE bazlı TCMB reel kur endeksine göre kısa bir analizini yaptık. Buna göre dolar kurunun 5-7 TL aralığının üst bantı civarında hareket etmesinin, hatta mevcut riskler kapsamında sözkonusu bantın yukarı kırılmasının da mümkün olduğu görülüyor. Türk ekonomisi için sözkonusu bantın yukarı kırılmasını tetiklemesi olasılığı olan başlıca kısa vadeli riskler olarak, TCMB rezerv seviyeleri ve özellikle kısa vadeli dış borçların çevrilmesi ilk sayılması gerekenlerdir.

Bugün için TL’nin %20-30 düşük değerde olması, üretimdeki ithalat bağımlılığı dikkate alındığında, kısa vadede ithalat yoluyla üretimde yüksek maliyet ve finansman zorluğu yaşanmasıyla sonuçlanabilir. Bu nedenle, Türkiye’nin dış borç risk primini gösteren CDS’lerinin halen oldukça yüksek seviyelerdeki seyrini sürdürmesi de şaşırtıcı olmayacaktır. Yüksek CDS’ler, Türkiye için uluslararası piyasalardan ilave maliyet ile borçlanabilme imkanı yaratılabilmesi demek olup, sonuçta borçlanma maliyetlerindeki ilave maliyetin yurt içi fiyatlar genel düzeyi ve üretilen mal maliyetine yansıyacağı da açıktır.

Özetle; mevcut açıklamalar ve politikaların devamı varsayıldığında, Türkiye’nin IMF ile bir anlaşma yapmaması halinde, kısa dönemde TL’deki aşırı değer kaybının ortadan kalkması beklenmemelidir. Hatta, bu değersizleşmenin daha yüksek seviyelere çıktığını da görebiliriz. Sonuçta, Türkiye kısa vadede ihtiyacı olan dış kaynağı yüksek maliyetle sağlayarak yoluna devam etmek zorunda kalacak gibi görünmektedir.

Buraya bir günde gelmediğimiz gibi buradan bir günde çıkmamız da mümkün değildir.

Uzun süreli değerli kur (Dalgalı kur) sistemi, ulusal üretim ekonomisi ve Türkiye’nin kalkınması için önleyici bir baraj mahiyetinde olmuştur. Dolarizasyonun da en önemli nedeni olan dalgalı kur sistemi ile sıcak paraya yönelik sürekli spekülatif kar ortamı yaratılmış ve Türkiye’den gelişmiş ülkelere cari açık yoluyla kaynak transferi yapılmıştır.

Türkiye’nin 2003-2018 döneminde verdiği yaklaşık 600 milyar dolar cari açık ve 800 milyar dolar dış ticaret açığında, son yıllar hariç, izlenen yabancı yatırımcıyı mutlu edecek döviz kuru politikalarının büyük etkisi olmuştur. Neyse ki, son yıllarda bu hatalı kur politikalarından, biraz da zorunluluk kaynaklı olarak dönüldüğü görülmektedir. Bu olumlu bir gelişmedir. Ancak, yanında “çok ciddi bir yapısal dönüşüm programı ile desteklenmesi” gerekir. Ben buna “Ulusal Kalkınma Öncelikli Sanayileşme ve Dönüşüm Programı” diyorum. Aksi takdirde, uzun yılların ekonomide ve üretimde yarattığı derin tahribatın ortadan kaldırılması mümkün olmaz.

Temel kural, ulusal zenginliğin kalıcı olabilmesi için ulusal üretime dayanması gerektiğidir. Değerli milli para politikalarının çok uzun dönem uygulanması hem ulusal ekonomik yapıda bozulmalara yol açmakta, hem de sıcak para bağımlılığı yarattığından ekonomik kırılganlığı devamlı hale getirmektedir.

Türkiye’de kronikleşmiş enflasyon nedeniyle Türk parasının iç değeri istikrarsızdır. Uzun süredir uygulanan dalgalı kur nedeniyle paramızın dış değerinde de istikrarsızlık sözkonusudur. Ekonomimizde yaygınlaşan dolarizasyonu da dikkate alırsak yatırım için doğru fizibilite yapmanın son derece güçleştiği bir ekonomik iklimin, doğru yatırımların yapılır hale gelebilmesi için acilen istikrarlılaştırılmasına ihtiyaç vardır.

Başlıkta yazdığımız gibi: Deniz dalgasız olmaz, fakat döviz kuru dalgasız olabilir.

UYARI: Sitemde yer alan yatırım bilgi, yorum ve analizleri yatırım danışmanlığı kapsamında değildir. Ekonomik yorum ve tavsiyelerimiz tamamen genel niteliktedir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.